In den letzten Jahren wurden Aktienrückkäufe zunehmend beliebter. Ein Grund dafür ist, dass Unternehmen sich an Aktienrückkäufe in den Folgejahren nicht so stark gebunden fühlen wie an Dividenden. Aktienrückkäufe spielen in den USA mittlerweile eine größere Rolle als Dividendenzahlungen. Auch in Europa − inklusive Deutschland − ist ihre Bedeutung beachtlich, auch wenn sie noch nicht das Niveau der Rückkäufe in den USA erreichen. Dieser Beitrag beleuchtet und hinterfragt die Motive für das Zurückkaufen eigener Aktien und betont hierbei die Wichtigkeit der Kommunikation mit dem Finanzmarkt, um Missverständnisse zu vermeiden. Aktienrückkäufe werden oftmals aus falschen Motiven durchgeführt und zerstören dadurch monetäre Werte. Der Beitrag gibt eine Handlungsempfehlung für das Durchführen von Aktienrückkäufen und der Kommunikation mit dem Finanzmarkt. Es ist unerlässlich, dass die Motive von Aktienrückkäufen an Investoren auch klar kommuniziert werden. Nur durch die Kommunikation mit dem Finanzmarkt können Anleger und Analysten, sowie andere Stakeholder, beurteilen, ob ein Unternehmen tatsächlich wertorientiert handelt und der Wert eines Unternehmensanteils durch die Maßnahme gesteigert wird. Der Analyst ist dabei ein wichtiges Bindeglied zwischen dem Management und potenziellen Anlegern. Die Finanzmarktkommunikation dient dazu, dass Anleger die richtigen Unternehmen mit einem fähigen Management erkennen. Dieses Management sollte unabhängig denken und bei Aktienrückkäufen in der Lage sein, antizyklisch zu handeln, um Wert zu schaffen.

Das Zurückkaufen eigener Aktien ist zu einer zunehmend beliebten Maßnahme geworden, um Barmittel an Aktionäre zurückzugeben. Studien aus Zeiten, in denen Aktienrückkäufe noch weniger verbreitet waren, zeigen, dass Aktien von Unternehmen, die Aktienrückkäufe durchgeführt hatten, sich langfristig besser entwickelt haben als der Markt (vgl. Rau und Vermaelen, 2002 sowie Oswald und Young, 2004). In jüngster Zeit ist dieser Befund jedoch nicht mehr zutreffend (vgl. Ayres und Olenick, 2017) und Aktien von Unternehmen, die überdurchschnittlich viele Aktien zurückkaufen, schneiden stattdessen schlechter ab. Dieser Beitrag betrachtet Motive für Aktienrückkäufe und hinterfragt kritisch, ob diese im Interesse langfristig wertorientierter Anleger sind. Zudem gibt er eine Handlungsempfehlung, wie eine sinnvolle Aktienrückkaufstrategie für wertorientierte Unternehmen aussehen kann. Schließlich wird die Frage beantwortet, wie Unternehmen die Strategie am Finanzmarkt kommunizieren können, damit Anleger, Analysten und Mitarbeiter diese Strategie nachvollziehen und von dem Sinn dieser Maßnahme überzeugt werden können (vgl. zu diesem Thema u.a. Zerfaß, 2014).

Wertorientiertes Management

Unter wertorientiertem Management wird im Folgenden verstanden, dass ein Unternehmen bzw. dessen Management danach strebt, den Wert eines Unternehmensanteils auf lange Sicht zu steigern. Dies ist gleichbedeutend mit einer Maximierung des Barwerts aller zukünftigen Einzahlungsüberschüsse einer Aktie.

Bewusst abgegrenzt davon wird die kurzfristige Gewinn- oder Aktienpreismaximierung, die oftmals zulasten des langfristigen Erfolgs geht. So kann beispielsweise Earnings Management, also das be-wusste Verschieben von bilanziellen Gewinnen zwischen den Quartalen mit dem Ziel, die Erwartungen der Analysten zu schlagen, zu einer Erhöhung des Aktienkurses führen. Eine langfristige Unternehmenswertsteigerung ist damit jedoch nicht zu erreichen. Vielmehr bindet es Ressourcen und lenkt das Management davon ab, sich den wesentlichen Auf-gaben zu widmen. Eine aktive Unterstützung des Aktienkurses gehört nicht zu den Aufgaben eines langfristig wertorientierten Managements (vgl. zu dem Thema Investor Relations und Wertsteigerung (Kirchhoff und Piwinger, 2014).

Mit dem Wissen, dass der Aktienmarkt den Unternehmenswert früher oder später widerspiegeln wird, sollte der Schwer-punkt des Managements auf der Wertschöpfung (vgl. Mauboussin, 2016) sowie der Unternehmenskom-munikation (Rolke und Zerfaß, 2014) liegen. Auf der anderen Seite können Maßnahmen zur Verbesserung der Kunden- oder Mitarbeiterbeziehungen durchaus der Maximierung des langfristigen Unternehmenswerts dienen, auch wenn sie mit Aufwendungen verbunden sind, die kurzfristig den Gewinn schmä-lern. Insofern steht die Befriedigung der Ansprüche anderer Stakeholder wie Kunden oder Mitarbeitern neben den Aktionären nicht im Widerspruch zu der langfristigen Steigerung des Unternehmenswerts (vgl. Rappaport, 1999 und Mauboussin, 2016). Wertorientierte Unternehmen sollten Aktienrückkäufe mit dem Ziel durchführen, durch die Maßnahme den Wert einer Aktie zu erhöhen.

Kapitalallokation

Die Allokation von Kapital ist eine der wichtigsten, wenn nicht die wichtigste Aufgabe des Topmanagements eines Unternehmens. Abbildung 1 gibt einen Überblick über die bedeutendsten Optionen, die dem Management hierzu grundsätzlich zur Verfügung stehen.bzw. Verkürzungen aus. Der sparsame Umgang mit Formulierungen hat ökomische Gründe.

Die Frage nach der richtigen Kapitalallokationsentscheidung kann nicht pauschal beantwortet werden. Die Antwort lautet vielmehr: Es kommt darauf an. Was zu einem Zeitpunkt unter bestimmten Bedingungen richtig ist, kann zu einem anderen Zeitpunkt unter anderen Bedingungen die falsche Entscheidung sein (vgl. dazu Mauboussin, 2016). Die Vorteilhaftigkeit vieler Investitionen hängt von der Beziehung zwischen Preis und Wert ab. Während Übernahmen und Investitionen ins Anlagevermögen sowie Forschung und Entwicklung darauf ausgerichtet sind, das Geschäft bzw. den Kapitalstock des Unternehmens auszuweiten, geben die restlichen Optionen finanzielle Mittel an Investoren zurück. Bei der Tilgung von Krediten bzw. der Ausschüttung von Dividenden erfolgt dies in Form von Barmitteln an Fremdkapital- und Eigenkapitalgeber. Bei Aktienrückkäufen fließt Aktionären dagegen kein Bargeld zu; stattdessen verringert sich durch den Rückkauf die Anzahl der Aktien, die sich im Umlauf befinden. Entsprechend vergrößert sich für einen Aktionär, der seine Aktien nicht verkauft, der Anteil, den er an dem Unternehmen besitzt.

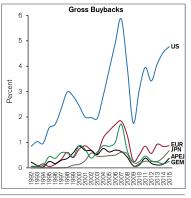

Aktienrückkäufe sind sehr bedeutend. Dies gilt sowohl absolut als auch relativ im Vergleich zu Dividenden. In den USA betrug der Wert zurückgekaufter Aktien im Jahr 1999 ca. 200 Mrd. USD und stieg bis 2015 auf über 500 Mrd. USD an. Machten Aktienrückkäufe zur Jahrtausendwende in etwa so viel aus wie Dividenden, war dies 2015 bereits in etwa 1,4mal so viel (vgl. Yardeni, 2015). Zudem ist auffällig, dass Aktien insbesondere in solchen Zeiten zurückgekauft werden, in denen sie relativ teuer und weniger in Zeiten, in denen sie relativ günstig sind. So konnte man z.B. 2007, als Aktien kurz vor dem Ausbruch der Finanzkrise ein vorübergehendes Hoch erreicht hatten, einen Höhepunkt bei Aktienrückkäufen beobachten. Als Aktien in der Finanzkrise 2008/2009 einbrachen, brachen auch die Aktienrückkäufe ein. Abbildung 2 zeigt, dass in den Folgejahren, in denen Aktien stetig im Preis stiegen, Unternehmen wieder zunehmend ihre eigenen Aktien zurückkauften. Das Timing der Unternehmen lässt also zu wünschen übrig.

Aktienrückkäufe in der Theorie

Modigliani und Miller (1961) zeigen, dass in der Theorie die Ausschüttungspolitik auf einem effizienten Kapitalmarkt mit homogenen Informationen sowie ohne Steuern und Transaktionskosten keinen Einfluss auf den Unternehmenswert hat. Effizient ist ein Kapitalmarkt, wenn alle verfügbaren Informationen zu jeder Zeit im Preis enthalten sind. Preis und Wert sind auf einem solchen Markt immer gleich. Aktien können also unter den Prämissen von Modigliani und Miller nicht unter- oder überbewertet sein, sondern sie sind per Definition immer fair bewertet (vgl. dazu auch Dhanani, 2016).

Grundlage der Argumentation von Modigliani und Miller ist, dass ein Investor immer Aktien verkaufen kann, wenn er Geld benötigt. Er ist also nicht auf die Barauszahlung in Form einer Dividende angewiesen. Vielmehr ist es für Investoren möglich, die gewünschte Zahlung durch den Kauf oder Verkauf von Aktien zu replizieren (vgl. Allen und Michaely, 2003, S. 341). Aufgrund der Annahme effizienter Märkte und somit einer fairen Bewertung der Anteile, entspricht die entgangene Dividendenzahlung auch immer dem Verkaufserlös. Dies bedeutet also, dass die Zahlung von Dividenden bzw. die Durchführung von Aktienrückkäufen den Wert des Unternehmens bei Vorliegen aller oben genannten Annahmen nicht beeinflusst. Insofern ist die Ausschüttungspolitik unter diesen Umständen irrelevant. Das Modell von Modigliani und Miller veranschaulicht gut, wie Aktienrückkäufe unter idealtypischen Bedingungen in den Gesamtkontext der Ausschüttungspolitik eines Unternehmens einzuordnen sind.

Aktienrückkäufe in der Realität

In der Realität sind jedoch die Prämissen keine Steuern und Transaktionskosten, homogene Informationen und effiziente Märkte nicht komplett, sondern nur eingeschränkt zutreffend. Beispielsweise werden in den meisten Staaten sowohl Dividenden als auch Kursgewinne besteuert, in Deutschland beispielsweise für Privatanleger mit der Abgeltungssteuer, deren Steuersatz aktuell 25% beträgt. Die Steuer auf Kursgewinne ist für Aktienrückkäufe insofern relevant, da ein Aktienrückkauf den Anteil am Unternehmen für einen Anleger, der die Aktie nicht verkauft, entsprechend erhöht. Bei der Realisierung des Gewinns fällt die Steuer an. Die relative Vorteilhaftigkeit von Aktienrückkäufen gegenüber Dividenden ergibt sich u.a. durch die Steuerbelastung der beiden Optionen. Außerdem ist zu berücksichtigen, dass im Falle eines Aktienrückkaufes, sofern der Anleger die Aktie nicht sofort, sondern später verkauft, ein Steuerverschiebungseffekt eintritt. Der Nachsteuergewinn ist also bei einer späteren Veräußerung entsprechend höher.

In der Realität ist zudem davon auszugehen, dass Finanzmärkte zumindest nicht komplett effizient sind. Empirische Befunde zeigen stattdessen Übertreibungen nach oben sowie nach unten. Robert Shiller (1981) untersucht beispielsweise die Volatilität von Aktienkursen und kommt zu dem Ergebnis, dass Aktienkurse volatiler sind, als dies durch die fundamentale Entwicklung der Unternehmen zu rechtfertigen wäre. Ein weiteres Indiz dafür, dass Kapitalmärkte nicht komplett effizient sind, ist, dass Insider, z. B. Vorstände von Unternehmen, mit Ihren Aktieninvestments besser abschneiden als der Markt, ohne ein höheres Risiko einzugehen (vgl. Seyhun, 2000). Ein uneingeschränkt effizienter Finanzmarkt ließe ein solches Ergebnis nicht zu. Auf einem nicht komplett effizienten Finanzmarkt ist ein Aktienrückkauf auch immer eine Investitionsentscheidung. Schließlich können sich Preis und Wert einer Aktie unterscheiden und es kann zu Unter- und Überbewertungen kommen. Die Investitionsentscheidung Aktienrückkauf sollte also mit den Alternativen verglichen werden. Deren Vorteilhaftigkeit hängt davon ab, wie die erwartete Rendite der Investition in eigene Aktien im Vergleich zu anderen Investitionen, z.B. der Durchführung eines operativen Projekts, ausfällt.

Motive für Aktienrückkäufe

Die drei häufigsten Motive für Aktienrückkäufe sind laut Befragungen unter Managern die Verfügbarkeit überschüssiger Liquidität, die Signalisierung einer vermeintlichen Unterbewertung und die Erhöhung des Ergebnisses pro Aktie (vgl. Dhanani, 2016). Weitere Motive sind das Ausgleichen der Verwässerung der Anteile im Zuge der Managementvergütung sowie das Stützen des Aktienkurses.

Mithilfe von Aktienrückkäufen bauen Unternehmen überschüssige Liquidität ab (vgl. Dhanani, 2016). Aus Abbildung 2 ist ersichtlich, dass Unternehmen v.a. in wirtschaftlich guten Zeiten wie 1999, 2006, 2007 sowie 2015 Aktienrückkäufe tätigen. Dies mag auf den ersten Blick verständlich sein, da Unternehmen in diesen Zeiten hohe Gewinne erzielen und folglich ausreichend Barmittel für Aktienrückkäufe zur Verfügung haben. Allerdings besitzen Aktien in wirtschaftlich guten Zeiten typischerweise einen relativ hohen Preis. Gerade für Unternehmen, die sich in der Reifephase befinden, dienen Aktienrückkäufe oftmals dem Zweck, überschüssiges Geld abzubauen.

Ein weiteres Motiv ist die Signalisierung einer vermeintlichen Unterbewertung der Aktie (Signaling). Das Management will dabei Optimismus bezüglich der zukünftigen Entwicklung der Aktie präsentieren. Es soll also gezeigt werden, dass das Management an das eigene Unternehmen glaubt und deshalb gewillt ist, in die eigenen Aktien zu investieren (vgl. Dhanani, 2016). Voraussetzung dafür ist, dass der Markt nicht komplett effizient ist. Es bedarf hierzu nämlich einer Informationsasymmetrie zwischen Management und Aktionären. Das Management setzt darauf, dass sein Handeln Zuversicht bzgl. der Unterbewertung der Aktie verbreitet und der Markt entsprechend reagiert (vgl. Ikenberry et al. 1995).

Darüber hinaus ist die Erhöhung des Gewinns je Aktie ein häufiger Beweggrund. Durch den Rückkauf eigener Aktien wird der Jahresüberschuss nach Steuern auf weniger Aktionäre verteilt, und entsprechend steigt das Ergebnis (der Gewinn) je Aktie. Der Gewinn je Aktie ist eine vielbeachtete Größe. Analystenschätzungen beziehen sich auf ihn und Unternehmen versuchen die entsprechenden Schätzungen zu schlagen. Zudem ist die Vergütung des Managements oftmals an den Gewinn je Aktie gekoppelt, was einen zusätzlichen Anreiz darstellt, diesen zu steigern.

Viele Unternehmen versuchen zudem, die Verwässerung auszugleichen, die durch die Ausgabe von Aktien im Zuge der Managementvergütung entstanden ist (vgl. Lazonick, 2014). Immer wieder ist zudem zu hören, dass Unternehmen den Preis ihrer eigenen Aktien durch den Aktienrückkauf stützen wollen (vgl. Baker et al. 2003). Rein technisch geschieht dies durch die zusätzliche Nachfrage, die durch den Aktienrückkauf generiert wird. Dies scheint insofern plausibel, als dass ein Großteil der Vergütung, nämlich über 80%, direkt oder indirekt vom Aktienpreis abhängt (vgl. Lazonick, 2014).

Kritische Diskussion der Motive

Die unreflektierte Verwendung überschüssiger Barmittel für Aktienrückkäufe ist für wertorientierte Unternehmen grundsätzlich nicht empfehlenswert. Vielmehr sind Aktienrückkäufe nur dann sinnvoll, wenn die Investition in eigene Aktien gegenüber möglichen Alternativen vorteilhaft ist. Dies ist der Fall, wenn eigene Aktien im Vergleich zu anderen Optionen unterbewertet sind. Rückkäufe werden in der Realität aber tendenziell dann durchgeführt, wenn Aktien relativ teuer sind (z.B. in den Boom-Jahren 2000, 2007 oder 2015). Auch wenn dieses Verhalten nachvollziehbar ist, widerspricht es einem wertorientierten Vorgehen. Um auch in Zeiten ausreichend Barmittel zu haben, in denen Aktien unterbewertet sind, empfiehlt es sich, antizyklisch zu handeln und in guten Zeiten zu sparen, also überschüssiges Geld gerade nicht für Aktienrückkäufe auszugeben. Dieses Vorgehen mag aus institutionellen und psychologischen Gründen schwierig sein, ist aber dennoch erstrebenswert. Wenn der Druck von Aktionären so hoch ist, dass das Sparen überschüssigen Geldes in wirtschaftlich erfolgreichen Zeiten nicht möglich ist, sollten Unternehmen eher Dividenden auszahlen, als eigene Aktien zurückzukaufen. Der Grund ist, dass ein Aktienrückkauf eine Investitionsentscheidung darstellt, die ein Unternehmen für die Aktionäre tätigt. Diese Entscheidung kann zwar durch sofortigen Verkauf der Anteile wieder rückgängig gemacht werden. Dies ist jedoch in der Realität mit zusätzlichen Transaktionskosten verbunden und wird in den seltensten Fällen durchgeführt. Ein Grund liegt auch darin, dass Aktionäre in der Praxis oftmals den Weg des geringsten Widerstands verfolgen.

Die Steigerung des Gewinns je Aktie mag auf den ersten Blick nachvollziehbar erscheinen. Der Gewinn je Aktie ist jedoch nur eine bilanzielle Größe, die nicht ihrer selbst wegen gesteigert werden sollte. Stattdessen sollte danach gestrebt werden, den inneren Wert je Aktie zu erhöhen. Der innere Wert einer Aktie ist der abgezinste Wert aller zukünftigen Cashflows und kann sich durchaus abweichend zum Gewinn je Aktie entwickeln.

Das Ausgleichen der Verwässerung, die durch die Vergütung des Managements entstanden ist, rechtfertigt nicht überteuerte Käufe der eigenen Aktien. Buffett sagte dazu auf der Hauptversammlung von Berkshire Hathaway im Jahr 2017: „Dilution is a negative. Buying back shares at too high a price is another negative“.

Thorndyke (2012) vergleicht internationale Manager, die eine herausragende Performance als Kapitalallokatoren aufweisen, mit weniger guten Managern. Die meisten Vorstände der Vergleichsgruppe kaufen dabei regelmäßig Quartal für Quartal Aktien zurück. Typischerweise machen sie dies in einem Maße, das die Verwässerung durch die Ausgabe von Aktien zum Zweck der Managementvergütung gerade ausgleicht. Der Ansatz der CEOs, die ihren Unternehmenswert durch Aktienrückkäufe außerordentlich gesteigert haben, ist ein anderer: Diese Manager haben nur dann Aktien zurückgekauft, wenn sie der Meinung waren, dass die Aktien unterbewertet waren. Zu diesen Zeiten haben sie Aktienrückkäufe dann aber massiv eingesetzt (vgl. dazu auch Fox, 2014).

In Deutschland sind Aktienrückkäufe weniger weit verbreitet als in den USA und spielen im Vergleich zu Dividenden eine untergeordnete Rolle. Das liegt unter anderem daran, dass deutsche Unternehmen schlechte Erfahrungen mit Aktienrückkäufen in der Wirtschaftskrise der 30er Jahre des vergangenen Jahrhunderts gemacht haben. Zu dieser Zeit wurden viele Rückkäufe durchgeführt, um den Aktienkurs zu stützen (vgl. Sommer, 2009). Das Vertrauen der Anleger konnten die Unternehmen damals jedoch zumeist nicht gewinnen. Stattdessen verschärfte sich die Krise durch die Aktienrückkäufe noch, da Anleger befürchteten, dass die Unternehmen die Aktien schleichend von der Börse nehmen wollten. Aktuell führen jedoch zunehmend auch deutsche Unternehmen wieder Rückkäufe eigener Aktien durch, häufig aus Mangel an Alternativen, darunter u.a. Adidas, die Münchner Rück und Siemens. Aktionärsschützer sind davon nicht begeistert. In der Zukunft ist zu erwarten, dass der Trend zu Aktienrückkäufen sich bei deutschen Unternehmen noch verstärkt – zumindest haben sich viele in ihren diesjährigen Hauptversammlungen weitere Rückkäufe genehmigen lassen. Es stellt sich die Frage, inwieweit deutsche Unternehmen Aktienrückkäufe aus wertorientierten Gründen durchgeführt haben. Die Finanzmarktkommunikation lässt zumindest keine Schlüsse darauf zu (Krohn, 2018).

Zusammenfassend ist festzuhalten, dass Manager aus wertorientierten Motiven handeln sollten. Es wird empfohlen, Aktienrückkäufe nur dann durchzuführen, wenn der Kurs niedriger ist als der innere Wert einer Aktie. Aktionäre, die an der langfristigen Steigerung des Unternehmenswerts interessiert sind, sollten darauf achten, wie sich das Management bezüglich der Aktienrückkäufe ausdrückt: Hier können beispielsweise Aktionärsbriefe, Geschäftsberichte, das Proxy Statement eines Unternehmens oder Interviews der Führungskräfte herangezogen werden.

Unternehmensbeispiele

Nach der theoretischen Abhandlung werden im Folgenden drei Beispiele präsentiert, die aufzeigen, nach welchen Methoden Unternehmen in der Praxis Aktien zurückkaufen. Dabei handelt es sich um zwei positive Beispiele, nämlich Teledyne unter CEO Henry Singleton sowie Berkshire Hathaway unter Warren Buffett. Außerdem wird ein negatives Beispiel, nämlich das von Countrywide Financial, der ehemals größten Hypothekenbank der USA, aufgezeigt. Anschließend wird noch ein Überblick über Aktienrückkäufe in Deutschland gegeben.

Teledyne

Henry Singleton, von 1960 bis 1986 CEO von Teledyne, einem Industrie-Konglomerat setzte als einer der ersten Manager bewusst Aktienrückkäufe ein, um den Wert eines Unternehmensanteils zu steigern. Er agierte unabhängig und ließ sich bei der Kapitalallokation nicht vom Finanzmarkt oder den Gepflogenheiten der Branche beeinflussen (vgl. dazu Thorndyke, 2012). Dies mag auch darin begründet sein, dass Singleton selbst ein sehr bedeutender Aktionär war: er hielt etwa 7% des Unternehmens. Von 1960 bis 1970 ist Teledyne unter Singletons Leitung durch eine Kombination aus organischem Wachstum und Zukäufen gewachsen (vgl. Fox, 2014). Insgesamt tätigte Teledyne in dieser Zeit 130 Übernahmen. Nur zwei dieser Übernahmen wurden mit Barmitteln finanziert, der Rest mit eigenen Aktien (vgl. Mihahlovic, 2017). In dieser Phase wurde die Teledyne-Aktie im Durchschnitt deutlich über dem zwanzigfachen des Unternehmensgewinns gehndelt. Nach dieser Periode des Wachstums in den 1960er Jahren, das durch die Ausgabe teurer Aktien finanziert wurde, verfolgte Teledyne unter Singleton in der Folgezeit von 1970 bis 1984 gewissermaßen genau das Gegenteil. Teledyne kaufte opportunistisch ca. 82% der ausstehenden Aktien zurück, weil die Aktie nunmehr deutlich günstiger war: In dieser Phase lag das Kurs-Gewinn-Verhältnis nämlich überwiegend im niedrigen einstelligen Bereich. Teledyne konnte aufgrund der starken Unterbewertung der Aktie die Aktienanzahl entsprechend deutlich reduzieren. In der Folge der massiven Aktienrückkäufe stieg der Aktienkurs bis Mitte der 1980er Jahre von 2 auf 250 US-Dollar (vgl. Nygren, 2002). Zu der Zeit waren Aktienrückkäufe sehr ungewöhnlich (vgl. DYInvestor, 2007). Die meisten Unternehmen setzten stattdessen, beeinflusst von Analystenstimmen und den Moden des Finanzmarkts, auf Wachstum durch Akquisitionen. Doch Singleton ignorierte die Meinungen der Analysten. Er strebte auch nicht wie viele anderen Manager dieser Zeit nach Unternehmensgröße, sondern danach, den Unternehmenswert pro Aktie zu steigern. Abhängig von der Bewertung der eigenen Aktien erreichte er dies einmal durch Ausgabe eigener Aktien und später durch das genaue Gegenteil, dem Rückkauf eigener Anteile (vgl. Fox, 2014). Auch in anderer Hinsicht handelte Singleton entgegen dem institutionellen Imperativ: Während andere Unternehmen zu dieser Zeit versuchten, die Unternehmensgewinne zu glätten akzeptierte Singleton deren Volatilität und kommunizierte dies auch so (vgl. Griffin, 2017). Damit unterscheidet sich Singleton in seinem Handeln auch maßgeblich von vielen Managern unserer Zeit. Insgesamt zeigt Henry Singleton, dass Wert nicht nur durch betriebliche, sondern auch durch kluge finanzielle Maßnahmen wie dem Zurückkaufen eigener Aktien geschaffen werden kann. Dies erreicht er durch unabhängiges Denken und antizyklisches Handeln.

Berkshire Hathaway

Warren Buffett, der CEO und Chairman von Berkshire Hathaway hat sich als Investor schon immer mit dem effizienten Einsatz von Kapital beschäftigt. Dies unterscheidet ihn von vielen anderen Managern. Aktienrückkaufe hat er in der Vergangenheit nur selten durchgeführt. Wenn er sie jedoch eingesetzt hat, dann stets sehr bewusst. Buffett betont, dass er von Aktienrückkäufen nur dann Gebrauch macht, wenn der Rückkauf vorteilhafter ist als jeder andere Einsatz des Kapitals und die eigenen Aktien unter deren inneren Wert zurückzukaufen sind. Um dies zu objektivieren, hat Buffett eine Grenze eingeführt, unter der er erwägt, Rückkäufe durchzuführen. Diese Grenze befindet sich bei 120% des Buchwerts des Eigenkapitals. Durch diese Grenze wird verhindert, dass eigene Aktien überteuert zurückgekauft werden. Aktienrückkäufe von bestimmten Bewertungskennzahlen abhängig zu machen ist ungewöhnlich, kann aber vor prozyklischem Handeln schützen. Die Rückkäufe werden nicht, wie bei anderen Unternehmen überwiegend dann durchgeführt, wenn sie relativ teuer sind. Auch Buffetts Vorgehen ist damit ähnlich wie das von Henry Singleton sehr unkonventionell – auch er betrachtet Aktienrückkäufe als opportunistisches Investment in das eigene Unternehmen, denkt unabhängig und lässt sich nicht durch Moden des Finanzmarkts beeinflussen. Allerdings ist auch Buffett anders als viele andere CEOs nie vom Finanzmarkt abhängig gewesen. Er ist, ähnlich wie Singleton auch Gründer und mit Abstand größter Aktionär des Unternehmens. Insofern ist er auch nicht dem gleichen Karriererisiko ausgesetzt wie viele andere Manager.

Countrywide Financial

Countrywide Financial, die bis zur Finanzkrise größte Hypothekenbank der USA, wurde von Angelo Mozilo im Jahr 1969 gegründet. Mozilo, aus einfachsten Verhältnissen, hat seine Herkunft zum Geschäftsprinzip gemacht (vgl. Pitzke, 2008). Er betonte stets, Hypothekenkredite insbesondere auch an weniger gut situierte Schichten zu vertreiben. Zum Höhepunkt des Booms am Immobilienmarkt im Jahr 2007 kaufte Countrywide Financial Aktien im Wert von ca. 2 Mrd USD zurück. Gleichzeitig veräußerte Angelo Mozilo und andere Manager des Unternehmens privat Aktien des Unternehmens im Wert von 824 Mio USD. In der Folge, nachdem Mozilo seine Aktien privat veräußert hat, verlor der Aktienkurs von Countrywide Financial zwischen 70 und 80%. Später warf die SEC Mozilo Kursmanipulation und illegales Insidertrading vor. Er wurde beschuldigt, den Kurs künstlich in die Höhe getrieben zu haben, um so persönlich mit seinen privaten Verkäufen einen hohen Preis erlösen zu können. Mozilo einigte sich mit der SEC im Rahmen eines Vergleichs auf eine Zahlung von 67,5 Millionen USD. Außerdem war Mozilos Bonus ausschließlich an das Ergebnis pro Aktie gekoppelt. Dies ist ein schlechter Anreiz, der ihn zu überteuerten Rückkäufen verleitet haben könnte.

Kommunikation mit dem Finanzmarkt

Angesichts der großen Bedeutung des Themas sollte ein wertorientiertes Unternehmen eine durchdachte Strategie für Aktienrückkäufe besitzen. Eine solche Strategie sollte auch klar und eindeutig an den Finanzmarkt kommuniziert werden. Ein langfristig wertorientiertes Management sollte an langfristig denkenden Anlegern interessiert sein (vgl. Kirchhoff & Piwinger, 2014). Dies ist deshalb relevant, weil langfristige Anleger Stabilität geben. Langfristig orientierte Anleger geben dem Management die Möglichkeit, sich nicht nur auf Quartalsergebnisse zu fokussieren. Gerade vergangene Finanzmarktexzesse, man denke beispielsweise an die Dot-Com Blase im Jahr 2000, haben gezeigt, dass kurzfristiges Quartalsdenken viele negative Folgen haben kann. Solchen Anlegern ist es wichtig, dass das Management wertorientiert denkt und unabhängig entscheidet, welche Maßnahme zu welcher Zeit im Interesse der Aktionäre ist. Nur mit wertorientierten Langfristinvestoren ist das Management nicht dem kurzfristigen Druck des Kapitalmarkts ausgesetzt. Die Manager können sich dann statt auf die nächsten Quartalsergebnisse auf die Umsetzung der langfristigen Strategie konzentrieren. Somit kann die Zusammensetzung der Aktionäre ein signifikanter Wettbewerbsvorteil für ein Unternehmen sein, der es ermöglicht, eine gute Unternehmenskultur und wertorientierte Denkweise zu fördern und langfristiges Denken zu ermöglichen (vgl. Kirchhoff & Piwinger, 2014, S. 1080).

Die Kommunikation von Warren Buffett mit den Aktionären von Berkshire Hathaway folgt diesem Prinzip. Buffett kommuniziert mit seinen Investoren u.a. die Aktienrückkaufstrategie in einem ausführlichen, jährlich erscheinenden Aktionärsbrief. Im Aktionärsbrief des Jahres 2011 schreibt Buffett beispielsweise: „We like making money for continuing shareholders, and there is no surer way to do that than by buying an asset – our own stock – that we know to be worth at least x for less than that – for .9x, .8x or even lower. (As one of our directors says, it’s like shooting fish in a barrel, after the barrel has been drained and the fish have quit flopping.)” (Buffett, 2012). Weiter schreibt Buffett: „Charlie and I favor repurchases when two conditions are met: first, a company has ample funds to take care of the operational and liquidity needs of its business; second, its stock is selling at a material discount to the company’s intrinsic business value, conservatively calculated.“ Das Beispiel Berkshire Hathaway zeigt, dass Buffett langfristig wertorientiert denkt und Aktienrückkäufe ausschließlich mit dem Ziel durchführt, den Unternehmenswert zu steigern. Andere Motive kommen für ihn nicht in Frage. Dies kommuniziert er auch klar und deutlich in den Aktionärsbriefen und auf der Hauptversammlung. Leider ist dies die Ausnahme. Auch andere Unternehmen sollten sich an dem Vorgehen ein Beispiel nehmen. Dies verringert Principle Agent Konflikte zwischen Aktionären und der Unternehmensführung und fördert eine gute Corporate Governance. Schließlich ist es im Interesse der Aktionäre, dass der Unternehmenswert langfristig steigt. Aufgabe des Managements ist es, dies zu verwirklichen und die langfristige Wertorientierung auch deutlich zu kommunizieren. Insofern kommt den Investor Relations eine Schlüsselaufgabe zu. Eine erfolgreiche Finanzmarktkommunikation ist insofern ein wichtiger Werttreiber. Langfristig denkende Eigentümer tragen zum Erfolg und zur Stabilität des Unternehmens bei. Davon profitieren auch andere Stakeholder wie Kunden und Mitarbeiter.

Fazit

In Anbetracht der großen Bedeutung von Aktienrückkäufen ist es angebracht, ihre Sinnhaftigkeit zu hinterfragen. Empirisch ist zu beobachten, dass Aktienrückkäufe vor allem in finanziell guten Zeiten durchgeführt werden. Das liegt daran, dass in diesen Zeiten viel überschüssige Liquidität zur Verfügung steht. In wirtschaftlich guten Zeiten sind Aktien jedoch auch relativ teuer. Prozyklisches Kaufen eigener Aktien ist unter wertorientierten Gesichtspunkten nicht erstrebenswert. Dies führt schließlich nur dazu, dass Aktien tendenziell überbewertet gekauft werden. Um antizyklisch agieren zu können ist unabhängiges Denken und ein institutionelles Umfeld nötig, dass ein solch unabhängiges Denken ermöglicht. Wie dies in der Praxis umzusetzen ist machen die Beispiele Teledyne und Berkshire Hathaway deutlich. Wichtig ist eine Unternehmenskultur, die unkonventionelles Verhalten unterstützt. Eine weitere Voraussetzung sind langfristig denkende Aktionäre, die für einen antizyklischen Einsatz von Kapital Verständnis aufbringen und diesen unterstützen. Dies ist vom Management durch die Finanzmarktkommunikation zu gewährleisten. Insofern sollte den Investor Relations als wesentlicher Werttreiber eine hohe Aufmerksamkeit gewidmet werden.

Literaturverzeichnis

Allen, F.,& Michaely, R. (2003).

Payout policy. In: Constantinides, G., Harris, M. & Stulz, R. [Hrsg.]: Handbook of the Economics of Finance,1.

Ayres R, & Olenick, M. (2017).

Secular Stagnation (Or Corporate Suicide?), INSEAD Working Paper.

Baker, H., Powell, G., & Veit, E. (2003).

Why Companies Use Open Market Repurchases: a Managerial Perspective. In: Quarterly Review of Economics and Finance, 43 (3).

Buffett, W. (2012).

Berkshire Hathaway Shareholder Letter 2011. Unter: http://www.berkshirehathaway.com/letters/2011ltr.pdf. Abgerufen am 13. Januar 2018

DYInvestor (2007).

Henry Singleton; Woran wir ein gutes Management erkennen. Unter: http://diyinvestor.de/henry-singleton/. Abgerufen am 11. Januar 2018

Dhanani, A. (2016).

Corporate share repurchases in the UK: perceptions and practices. In: Journal of Applied Accounting,17 (3).

Ikenberry, D., J. Lakonishok, & Vermaelen, T. (1995).

Market under-reaction to open market share repurchases. In: Journal of Financial Economics, 39 (2 u. 3).

Fox, J. (2014).

When Stock Buybacks are not a waste of money, Unter: https://hbr.org/2014/11/when-stock-buybacks-are-not-a-waste-of-money. Abgerufen am 10. Januar 2018

Griffin, T. (2017).

25iq: A Dozen Things I’ve Learned From Henry Singleton About Value Investing & Venture Capital. Unter: https://25iq.com/2014/11/08/a-dozen-things-ive-learned-from-henry-singleton-about-value-investing-venture-capital/. Abgerufen am 12. Januar 2018

Kirchhoff, K. R. & Piwinger, M. (2014).

Kommunikation mit Kapitalgebern: Grundlagen der Investor Relations. In: A. Zerfaß, M. Piwinger (Hrsg.), Handbuch Unternehmenskommunikation, Wiesbaden: Springer.

Krohn, P. (2018).

Wir haben selbst die besten Aktien. In: Frankfurter Allgemeine Zeitung, Nr. 64 vom 16. März 2018.

Lazonick , W. (2014).

Profits without Prosperity, In: Harvard Business Review, 92 (9).

Mauboussin, M. (2016).

Capital Allocation Outside the U.S., Evidence, Analytical Methods and Assessment Guidance, Unter: https://research-doc.credit-suise.com/docView?language=ENG&format=PDF&sourceid=em&document_id=1066007811&serialid=yKerDV9lV5lbOxhMTMaFhAZ9MZ8nzrqd4M0N8V3Gv9c%3d. Abgerufen am 03. Januar 2018.

Mihaljevic, J. (2017).

The Manual of Ideas. Unter: https://www.manualofideas.com/. Abgerufen am 12. Januar 2018

Modigliani, F. & Miller, M. (1961).

Dividend Policy, Growth and the Valuation of Shares. In: Journal of Business.

Morgenson, G. (2006).

Why Buybacks Aren’t Always Good News, New York Times. Unter: http://www.nytimes.com/2006/11/12/business/yourmoney/12gret.html?module=ArrowsNav&contentCollection=Busness%20Day&action=keypress®ion=FixedLeft&pgtype=article. Abgerufen am 09. Januar 2018

Nygren. B. (2002).

Letter to Investors 2002. Unter: https://www.oakmark.com/Literature–Forms/Quarterly-Reports.htm. Abgerufen am 11. Januar 2018

Oswald, D. & Young, S. (2004).

What Role Taxes and Regulation? A Second Look at Open Market Buyback Activity in the UK. In: Journal of Business Finance and Accounting, 31 (1 u. 2).

Rappaport, A. (1999).

Shareholder Value. Stuttgart: Schaeffer-Poeschel.

Rau, P. & Vermaelan, T. (2002).

Regulation, Taxes and Share Repurchases in the UK. In: Journal of Business, 75 (2).

Rolke, L. & Zerfaß, A. (2014).

Erfolgsmessung und Controlling der Unternehmenskommunikation: Wertbeitrag, Bezugsrahmen und Vorgehensweisen. In: A. Zerfaß, M. Piwinger (Hrsg.), Handbuch Unternehmenskommunikation, Wiesbaden: Springer.

Sakinc, M. (2017).

Share Repurchases in Europe – A Value Extraction Analysis, Working Paper.

Seyhun, N. (2000).

Investment Intelligence from Insider Trading, Boston: MIT-Press.

Sommer, U. (2009).

Viel Risiko zum Wohle des Aktionärs, Handelsblatt. Unter: https://www.handelsblatt.com/unternehmen/management/aktienrueckkaeufe-viel-risiko-zum-wohle-des-aktionaers-seite-3/3279642-3.html. Abgerufen am 14. August 2018.

Shiller, R. (1981).

Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends? In: American Economic Review, 71 (3).

Thorndyke, W. (2012).

The Outsiders: Eight Unconventional CEOs and Their Radically Rational Blueprint for Success. Boston: Harvard Business Review Press.

Pitzke, M. (2008).

Hypothekenkrise, Absturz der amerikanischen Hausmarke, SPIEGEL ONLINE. Unter: http://www.spiegel.de/wirtschaft/hypothekenkrise-absturz-der-amerikanischen-hausmarke-a-527988.html. Abgerufen am 09. Januar 2018

Yardeni, E. (2015).

Bull Market in Buybacks, Unter: http://blog.yardeni.com/2015/03/bull-market-in-buybacks-excerpt.html. Abgerufen am 13. Januar2018

Zerfaß, A. (2014).

Unternehmenskommunikation und Kommunikationsmanagement: Strategie, Management und Controlling. In: A. Zerfaß, M. Piwinger (Hrsg.), Handbuch Unternehmenskommunikation, Wiesbaden: Springer.

Hier gibt’s die PDF-Version des Fachartikels